美国30年最严重“药荒”, 竟是因为印度这一“举国体制”?

导读:近年来,美国多次以“国家安全”等理由,试图遏制部分中国制药企业同美国机构的贸易联系,同时也频繁批评印度的仿制药产业。另一方面,在2024年前三个月,全美有323种药物处于短缺状态,布洛芬、青霉素等基本处方药也库存告急。美国的医药产业究竟有多依赖中国和印度的供给?美国今年史无前例的“药荒”究竟是什么原因造成的?大选将至,未来美国将如何保障其“医药供应链”的“安全”?

本文认为,过去30年来,受到低价药品采购策略的冲击,美国的大部分药品生产行业都已搬迁到海外。例如,仿制药占处方药的91%,但仅占该行业收入的16%左右。因此,基础药物包括抗生素以及药物原材料、中间体等的生产高度依靠对外进口。比如在布洛芬的生产上,美国依靠低价从中国进口原材料加工生产成不同的剂型,再高价售出。目前,美国药品行业在活性药物成分(API)和成品药物上对外依赖严重,到2023年,约80%的API依赖进口,主要来自印度和中国。中国提供了美国药品中40%的API,同时,关键医疗设备如注射器和针头也大量依赖中国进口。此外,美国医疗供应链对外国的依赖还体现在关键起始材料和成品药物上。

作者指出,药品短缺的一个外部因素是印度政府对其制药业的大量补贴,包括出口补贴、国内补贴、税收优惠等多种形式,2022年补贴总额高达约50亿美元。美国商务部已确认这些补贴为可反补贴对象,并通过征收反补贴税来抵消外国生产商的补贴优势。此外,美国食品药品监督管理局(FDA)的监管不足也加剧了药品短缺问题。审批流程缓慢和对制造实践监督不力,导致新药上市延迟。过去十年,新药审批平均时间增加了30%。FDA的检查和执法行动也显得不够积极,2022年对药品生产设施的检查数量较前几年有所减少,这导致监督不足,可能引发质量问题,进一步导致药品短缺。

为解决这些问题,作者建议采取立法支持、FDA监管改革和贸易救济等一系列措施。参众两院正在讨论的“PILLS法案”旨在支持国内生产并加强对进口药品的监督。FDA监管流程的改革包括简化审批流程、提高检查频率、改进对外国制造设施的监督。同时,应对印度等国实施贸易反制措施,如考虑对FDA必要药品列表中的药品施加第232条关税和配额,以及扩大第301条关税适用范围,包括关键仿制药和医疗设备。

本文为文化纵横新媒体原创编译系列“美国之变的想象与真实”之十九,编译自《美国事务》(American Affairs),原题为《外国政府补贴与国内监管失误:美国“药荒”的根源与对策》(Foreign Government Subsidies and FDA Regulatory Failures Are Causing Drug Shortages in the United States: Here’s How to Fix It),仅代表作者观点,供读者参考。

外国政府补贴与国内监管失误

美国“药荒”的根源与对策

美国目前正面临近年来最为严重的药品短缺问题,这场危机波及了从基本的仿制药、抗生素到化疗药物的各个领域。患者、医生和医疗机构都深受其害,药品短缺不仅威胁到美国人的生命安全,也对整个医疗系统构成了巨大挑战。

美国食品药品监督管理局(FDA)的数据显示,从2015年到2022年,药品短缺的情况已经达到了八年来的最高水平。仅在2023年第二季度,就有超过三百种药品出现了短缺现象。更令人忧虑的是,去年的一项调查显示,几乎所有主要的美国癌症治疗中心都报告了化疗药物的短缺问题。而今年8月的另一项调查则指出,在超过一千名药剂师中,有60%的人认为化疗药物的短缺对他们的工作产生了重大影响。另一项调查结果也表明,从2023年下半年开始,药品短缺已成为日常挑战,涉及的救命药品种类不断增加,且往往缺乏有效的替代品,短缺持续的时间也比过去更长。

这场危机是数十年来美国将药品生产外包给国外的结果。FDA在国内监管和监督外国药品制造商方面存在不足,加之外国政府通过大规模补贴政策,促使仿制药生产从美国转移到其他国家,最终导致了当前的局面。

美国严重依赖外国仿制药与医疗用品:进口比例可高达2/3

美国人每日服用的处方药数量高达1.31亿份,其中仿制药占据了90%的比例。尽管品牌药为大型制药企业带来了丰厚的利润,但平均售价仅约20美元的仿制药对我们的医疗体系至关重要,它每天服务于超过一亿的患者。然而,美国在仿制药生产上对外国制造商的依赖程度令人担忧,尤其是对中国和印度的依赖。

印度的制造商屡次违反FDA的规定,导致FDA发出了多份“观察信”和“警告信”,记录其重大违规行为,甚至对一些最严重的违规者实施了进口禁令。这不仅引发了对FDA在药品短缺问题上应对能力的质疑,尤其是在违规风险不断上升的情况下。我们认为,数据显示了一个令人不安的趋势:药品短缺和风险都在不断增加,这可能是最糟糕的结果。

目前,美国至少有三分之二的仿制药依赖进口,而90%的仿制药活性药物成分(API)的生产设施都设在海外,其中大部分供应链都经过中国和印度。中国在API和关键起始材料(KSM)的生产上占据了显著的地位。2021年,中国成为美国药品进口的主要来源国,按重量计算,占总进口药品的23%,达到4.18亿磅。

(译者注:仿制药指的是在原研药的专利到期后,其他企业按照相同的生产工艺和质量标准生产的药品。其活性药物成分API与原研药相同,但价格通常较低。关键起始材料KSM是合成API的起点,API是药品中的主要有效成分,而仿制药则是利用相同的API按照特定的质量标准生产的,具有相同治疗效果的药品。)

美国国防部监察长发布的一份报告指出,美国对外国药品来源的依赖可能成为国家安全的威胁。中国目前占据了美国布洛芬进口的95%,氢化可的松进口的91%,对乙酰氨基酚进口的70%,以及青霉素进口的40%至45%。此外,中国和印度在仿制药供应链中的主导地位还在不断扩大,这两个国家占新活性药物成分申请的85%。

(译者注:布洛芬是一种抗炎药,它具有减轻疼痛、降低发炎和减少发热的作用,广泛应用于治疗头痛、关节炎、肌肉疼痛、牙痛以及月经痛等多种症状;氢化可的松是一种糖皮质激素,具有强大的抗炎、抗过敏和免疫抑制功效,常用于治疗皮炎、湿疹、哮喘等炎症性疾病;对乙酰氨基酚,通常称为扑热息痛,主要用于缓解轻至中度的疼痛,如头痛、关节痛、肌肉痛,并能降低发热;青霉素是一种广谱抗生素,作为最早被发现的抗生素之一,青霉素至今仍然是临床上广泛使用的抗菌药物。)

美国曾经是全球药品生产的领导者,但如今,我们甚至无法在国内生产最基本的必需药物,并且关键医疗用品(如注射器和针头)的大量外流也在发生。在过去24个月里,美国三大注射器和针头的国内制造商中有两家关闭了他们的工厂,转而从中国等外国制造商那里采购产品。

美国“药荒”的核心原因:采购价不断下降,国内生产商被挤出市场

新冠疫情无疑加剧了美国药品短缺的问题,但这场医疗危机的根源可以追溯到更早。1984年,美国国会通过《药品价格竞争与专利期限恢复法》(Hatch-Waxman Act),目的是在仿制药市场内增加竞争,降低药品价格,同时促进创新。然而,法案对药品测试要求的调整,无意中为外国生产商,特别是中国和印度的企业,打开了进入美国市场的大门,加速了美国国内仿制药生产的外包。

在这个过程中,集团采购组织(GPOs)和药品福利管理者(PBMs)作为市场的中介,也在药品短缺危机中扮演了推波助澜的角色。这些组织专注于最大化利润,而往往忽视了药品的安全性和质量问题。他们通过压低药品价格以降低成本,却无意中促进了仿制药生产的外包,尤其是外包到那些不惜代价以降低生产成本的国家。

自1960年代起,PBMs就作为药品生产商和药房间的中介,主导着“品牌药/原研药”和“仿制药”的流通。随着处方药费用的激增,PBMs通过合并,形成了市场主导地位,目前仅三家公司——CVS Caremark、Optum Rx和Express Scripts——就控制了80%的处方药市场,其中仿制药又占据了绝大多数的市场份额。PBMs的强大购买力使他们能够与药品制造商进行激烈的价格谈判,以获得医保报销目录中的优势地位。这种模式虽然成功降低了药品价格,但也将美国的仿制药生产商挤出了市场,同时未能有效控制由外国垄断引起的价格波动或监管和质量问题。

另一个问题是供应链上游供应商的高度集中。研究机构美国药典对活性药物成分(API)供应链的分析显示,2000年中国和印度合计占全球API申请的约四分之一,而到2021年,这一数字分别上升至62%和23%,合计占全球活跃API申请的85%。这表明了对中印两国关键药品原材料的依赖性不断增强。

制药生产的上游环节还包括生产API所需的必要化学品和原材料。尽管成品药品进口到美国的份额仅占3%,但中国控制了生产API的关键起始材料(KSM),这些是制药生产的初始成分。印度也在很大程度上依赖中国获取其原材料。美中经济安全审查委员会的报告指出,印度80%的药品生产原材料来源于中国。这种依赖导致了美国供应链的脆弱性和制药行业内集中度的增加。对单一上游KSM和API供应商的依赖,导致了下游成品药物的短缺,特别是在仿制药领域,约有40%的药品仅有一家制造商。

FDA局长罗伯特·卡利夫(Robert Califf)已经公开承认这种进口依赖是不可持续的,并警告说美国的仿制药供应储备不足。他担心一旦发生短缺,后果将不堪设想,并指出需要解决该行业的经济问题。FDA药品短缺事务副主任詹森(Valerie Jensen)也指出,仿制药和无菌注射剂的价格可能过低,公司之间为了给医院购买者提供最低价格而竞争,导致某些药品的生产不再具有商业意义,从而停止生产。

为了解决这一问题,国会必须采取重大步骤,重新整合国内制药供应链并加强国内仿制药生产。2024年,国会议员克劳迪娅·特尼(Claudia Tenney)提出了《生命攸关药品生产长期生产激励法案》(PILLS法案),旨在通过税收抵免激励美国国内仿制药生产的战略性回流,包括上游原材料如API,以及下游材料和服务如包装和质量检测。

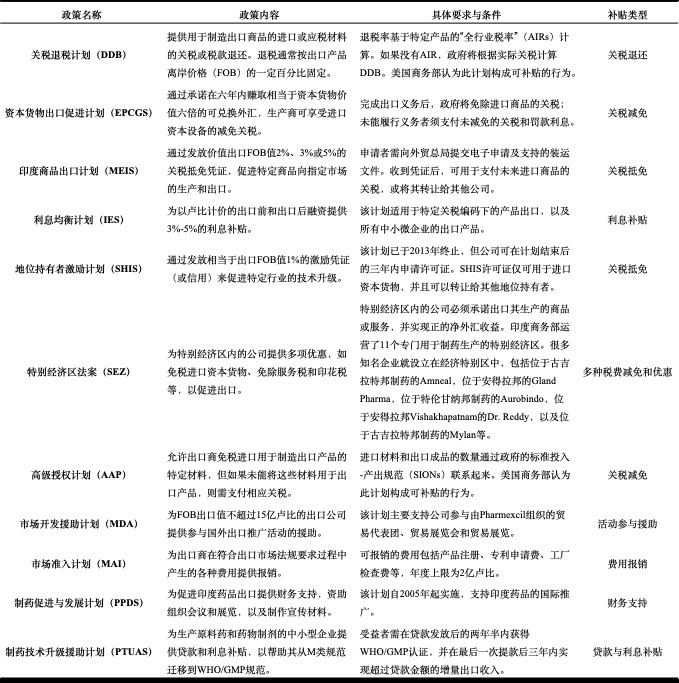

印度“世界药房”的崛起:从中央到地方的大规模补贴制度

印度政府对本国仿制药产业的大规模补贴政策,不仅促进了该行业的外包,也使美国对其仿制药产生了过度依赖,这种依赖潜藏着风险。这些补贴在美国的反补贴调查中被确认为可采取反补贴措施的对象。根据美国国际贸易管理局的定义,外国政府提供的各种形式的财务援助,包括现金补助、税收减免和非市场化贷款,均构成对某一行业的补贴。

印度的制药企业普遍利用这些补贴计划,而该行业也公开宣扬其获得的政府支持。例如,印度SubsidyPro公司就曾详细介绍了政府补贴如何极大地推动了制药行业的发展,例如,北方邦政府报销100%国内专利申请的实际费用以及50%国际专利申请的实际费用,还报销临床试验总支出的75%。

印度的补贴体系涵盖了出口补贴、国内补贴、税收优惠、贷款支持、原材料补贴及进口替代补贴等多种方式。美国商务部已在多个案件中确认这些补贴为可反补贴对象,并通过征收反补贴税来平衡外国生产商获得的补贴影响。

(一)印度的药品出口补贴制度

印度政府通过多种计划提供出口补贴,以支持和促进本国产品的出口。这些计划涵盖了关税退还、资本货物的进口减免、出口融资补贴、技术升级补贴等多个方面。以下是这些出口补贴政策的详细说明:

(二)印度对制药企业的国内补贴政策

2019年1月,印度政府启动了“印度制造”计划,旨在通过公共采购政策扶持国内制药业。该政策规定,2019至2021年期间,政府采购的药品至少要有80%的本土成分,之后逐年递增至2023至2025年的90%。这一规定覆盖了抗生素、维生素、止痛药、抗糖尿病药、心脏病药和降压药等多种药物。2021年1月,政策指南进行了修订,将供应商分为三个等级:I类(80%以上本土成分)、II类(50%至80%本土成分)和非本土供应商(本土成分低于50%),其中I类和II类供应商在政府采购中享有优先权。这些规定适用于所有由印度政府资助的中央和地方政府采购项目。

然而,这种对本土成分的要求可能与世界贸易组织(WTO)的规定和美国的反补贴法律不符,因为进口替代在WTO规则下被视为禁止的补贴。以下是对印度具体补贴政策的概述:

印度总理莫迪经常强调,增强药品生产能力是印度成为“世界药房”宏大计划的一部分。得益于政府对仿制药制造业的巨额补贴,印度的药品出口确实有所增加。但彭博社的一份报告指出,尽管印度是仿制药的主要供应国,其监管监督却远远不够。

印度的广泛补贴制度使美国国内仿制药生产商在价格上难以与之竞争。2020年6月,美国商务部宣布对某些印度仿制药征收高达437%的反倾销税,以应对在美国市场销售价格低于其“正常价值”的情况。反倾销税的实施是对美国制造商请愿的直接回应,他们声称印度药品制造商不公平地倾销产品。2018年3月,美国国际贸易委员会发现,印度仿制药在美国市场销售对美国制药业造成了实质性损害。此外,印度仿制药以低于公平市场价值的价格销售,并且印度政府向制造商提供了大量补贴,使他们能够以低于成本价在美国市场销售。

美国食药监局的“失职”:助力印度药企在美“大而不能倒”

(一)监管部门的问责检查“形同虚设”,企业违规行为持续增加

美国政府问责办公室(GAO)近期报告指出,美国食品药品监督管理局(FDA)在海外检查项目上遇到了特别的挑战,这些挑战阻碍了对外国制造商违规行为的有效问责。特别是,GAO批评了FDA在海外预先通知检查的做法,这种做法引发了人们对于海外检查能否与国内检查保持同等严格性的疑虑。

例如,在2014至2015年间,FDA在印度启动了一个试点项目,该项目放弃了长期的预先通知检查方式,转而采用短期或无通知的突击检查方式,并且专门针对那些被认为存在较大问题的场所进行检查。试点项目的反馈显示,这种方法在揭露违规行为方面极为有效,包括伪造质量记录和在生产现场发现鸟类侵入等严重问题。值得注意的是,在这一试点项目期间,FDA的“官方行动指示”(OAI)的发现率提高了近60%。

(译者注:“官方行动指示”是FDA检查分类中的一个,表示被检查的设施在遵守适用法律和法规方面存在问题,需要官方介入以确保合规性。FDA会根据检查结果和合规性评估,将检查分为三个分类:无行动指示NAI、自愿行动指示VAI和官方行动指示OAI。其中OAI是三个分类中最为严重的一个,意味着监管机构可能需要采取进一步的措施,如发出警告信、暂停药品审批、进口警报,甚至可能通过司法部门采取法律行动。)

然而,这一试验性的项目虽然揭示了在常规检查之外可能发生的违规行为的广泛性,但FDA最终还是结束了该项目,恢复了预先通知检查的做法,甚至开始在海外设施进行虚拟检查。

到了2021年,FDA承认远程互动评估无法完全替代现场检查,并在某些情况下,只有现场检查才是合适的。FDA很清楚,预先通知或虚拟检查在美国国内药品工厂是不够的,也不会在制造商未达到基本安全标准时给予豁免。然而,FDA似乎对海外制造商采取了双重标准,这种偏袒使得这些制造商能够在未达到与美国国内制药厂相同标准的情况下向美国出口药品。

这种监管上的差异为印度药品制造商提供了巨大的优势。FDA对外国制造商的明显偏袒,无论其合规历史如何,都使得这些制造商在未获得类似许可的情况下向美国出口药品。在过去一年中,FDA检查人员在海外制造设施中发现了重大违规行为。2023年4月,彭博社的一篇报道记录了印度仿制药行业的增长风险,指出监管监督不足——仅在过去六个月内,印度的仿制咳嗽糖浆导致数十名儿童死亡,眼药水导致失明,化疗药物受到污染。

尽管FDA检查人员发现印度设施的违规行为有所增加,但FDA在检查外国设施方面仍面临挑战。2023年4月的FDA检查数据显示,FDA对海外实验室的检查数量,特别是印度的实验室,已经大幅减少。报告显示,在2019财年,即全球疫情限制旅行之前,FDA检查了近2500家海外制造商中的37%;而在2022年,FDA只检查了约2800家中的6%。在印度,污染眼药水的来源地,FDA在2022年仅检查了3%的制造商,与2019年的45%相比大幅下降。

(二)监管纵容下,印度制药企业在美实现“野蛮扩张”

美国食品药品监督管理局(FDA)在监管外国药品设施方面存在疏漏,这对美国患者的安全构成了严重影响。FDA曾允许多家在印度被禁的工厂向美国市场供应药物,反映出FDA在药品外包政策上的疏忽,忽视了提升国内生产的需求,并对那些违反安全规定的外国制造商给予了通行证。

1.案例一:Aurobindo

Aurobindo Pharma,作为美国最大的仿制药供应商,却多次因不安全的生产实践受到FDA的警告。去年,FDA对Aurobindo发出警告信,指出其在生产活性药物成分时严重违反了CGMP规定。2019年,监管机构曾警告Aurobindo多次未能纠正包括污染物超标和清洁程序不当在内的安全问题。

就在FDA发出警告信的同一个月,Aurobindo的子公司Auromedics Pharma LLC因在注射用抗生素药瓶中发现头发而召回了相关产品。尽管存在多次违反FDA规定的行为和近期药品召回事件,FDA还是批准了Aurobindo的另一家子公司Eugia Pharma Specialties Ltd生产和销售用于治疗某些癌症的注射用硼替佐米的仿制药。

尽管面临多次警告和药品召回,Aurobindo并未被列入FDA的进口警报名单,其产品也未受到额外检测或寻找替代供应商的措施。相反,FDA继续向Aurobindo授予多个“首个仿制药”批准,这是一种给予首次获批仿制药的独家销售权。

2.案例二:Glenmark

2022年6月,FDA对印度Glenmark公司位于Baddi的工厂进行了检查,并发现该工厂存在严重违反CGMP规定的行为,随即发出了警告信,并将Glenmark列入了“进口警报66-40”和“官方行动指示”,这表明该工厂的生产条件令人担忧,需要官方采取行动。根据FDA的规定,进口警报66-40意味着对不符合CGMP标准的公司药品进行自动扣留,无需物理检查。

尽管如此,FDA在2023年1月仍为Glenmark开了绿灯,允许其继续从Baddi工厂向美国供应Atovaquone口服悬液,理由是出于医疗必需品和潜在药物短缺的预期。Atovaquone是一种用于预防和治疗肺孢子虫肺炎(PCP)的药品,这种严重的肺部感染需要借助Atovaquone来缓解症状。

Glenmark在安全问题和产品召回方面有着不良记录。2022年11月,该公司因在印度果阿工厂的违规行为,包括批次失败、实验室控制和记录保存问题,再次收到FDA的警告信。2019年,由于产品中可能含有致癌成分,Glenmark在印度的两家工厂召回了以Zantac品牌销售的雷尼替丁。

3.案例三:Lupin

Lupin,这家印度跨国制药公司总部设在孟买,是全球收入最高的仿制药企业之一,在美国处方药市场排名第三。根据其2023财年的年报,Lupin在美国市场有42种产品位居销售榜首,107种产品位列前三。其中,Lisinopril片剂——一种用于治疗高血压、降低心脏病发作后死亡风险的血管紧张素转换酶(ACE)抑制剂——在美国市场上由Lupin占据了80%以上的份额,这一点根据提供给国会的数据可见。

然而,去年9月,FDA对Lupin在印度Tarapur的生产基地进行检查后,发出警告信,指出其在活性药物成分(API)生产中的严重CGMP违规行为,导致其API被认为是掺假品。这并非Lupin首次受到此类指责,2019年FDA对Lupin位于Mandideep的工厂发出了类似的警告信。2017年11月,FDA在检查了Lupin位于果阿的工厂后,也发出了警告信,强调了产品测试中存在的重大问题,这导致FDA要求Lupin重新测试已在美国市场销售的多批次药品。

Lupin的产品问题已导致多次召回。2020年,因发现外来片剂,Lupin召回了近12000瓶Lisinopril。2022年12月,又因“杂质/降解规格不合格”,Lupin从美国市场召回了超过16000瓶用于治疗结核病的Rifampin药物。这一连串的事件凸显了Lupin在确保产品质量和安全方面的挑战。

4.其他案例:Wintac、Emcure Pharmaceuticals、Intas Pharmaceuticals、Cipla与Dr. Reddy’s Laboratories

新泽西州的萨默塞特制药公司分部温塔克(Wintac),专注于重症和新冠药物的生产。2020年,因班加罗尔工厂在无菌操作中发现细菌污染,温塔克收到FDA警告信。尽管2019年已因同样问题受警告,萨默塞特的销售额仍在2019至2021年间翻倍。

印度Emcure Pharmaceuticals自2015年起多次遭FDA警告,2015年其Hinjawadi工厂因检测造假被禁进口。2019年,旗下Heritage Pharmaceuticals因操纵药品价格支付超700万美元罚款。

印度Intas Pharmaceuticals近期在FDA检查中被发现“系统性失误”,检查人员在古吉拉特邦工厂发现撕毁的文件和湿漉漉的CGMP文件,这些文件与美国市场产品相关。

2023年,印度Cipla公司Pithampur工厂因质量和数据问题遭FDA警告,该厂在2020至2022年间收到超3000宗投诉,且未研究停电对药品的影响。

印度Dr. Reddy’s Laboratories生产的他克莫司对心脏移植患者至关重要。2021年研究显示,该公司产品溶解速度过快,可能对患者构成风险。2023年,Dr. Reddy’s因混入错误剂量胶囊而召回超4000瓶他克莫司,2024年1月再次因外来片剂问题召回超8000瓶。

(三)时至今日,印度制药在美已“大而不能倒”

印度药品制造商历史上收到了不少FDA的警告信。2015年,FDA发出的警告信有一半是针对印度公司。到了2022年,FDA发出的31份483表单中,有15份发给了印度制造商。尽管FDA的检查揭示了印度制造基地的系统性问题,这些工厂在为美国市场生产药品方面却鲜有限制。

外国制造商对美国市场的控制力不断增强,引发了这些公司是否因规模庞大而难以监管的疑问。尽管存在违规行为,FDA并未采取措施从国内渠道采购关键药品。FDA在批准外国制造商的产品时,似乎更倾向于批准那些在国内市场短缺时能供应产品的国外公司,哪怕这些公司尚未接受最新检查或已收到警告。例如,FDA批准了中国的普利制药生产的碘帕醇,这是一种用于缓解对比剂短缺的对比染料。尽管该公司自2019年9月以来未受检查,FDA仍批准其产品进口。

另一个案例是Nelarabine,一种治疗儿童T细胞急性淋巴细胞白血病和T细胞淋巴母细胞淋巴瘤的关键药物。根据FDA提交给国会的报告,目前只有三家API供应商获批在美国市场销售,其中两家在印度。尽管德国的设施通过了审计,但尚无美国制造商获批使用德国API生产Nelarabine的仿制药。2021年10月,尽管印度Zydus Cadila公司在2019年因CGMP违规收到FDA警告信,FDA仍批准其向美国市场销售Nelarabine。

警告信中指出Zydus Cadila未能适当清洁、维护设备,导致可能影响药品安全性和质量的故障或污染。信中明确表示,直到Zydus Cadila完全纠正违规行为并符合CGMP要求,FDA可能会拒绝其新药申请或补充申请。

中国对美医疗供应链的影响:关键医疗设备与耗材

美国除了面临药品短缺问题外,对外国制造商的依赖还扩展到了关键医疗设备,尤其是注射器和针头。近24个月内,美国三大注射器和针头生产商中有两家关闭了本土工厂,转而完全从中国采购产品。

美国每天使用的注射器数量大约为一千万支,注射器或针头参与的医疗程序约占三分之二。根据德国墨卡托中国研究所(MERICS)的报告,中国已成为注射器和针头的主要供应国,得益于国内政策的支持,使其能够与美国制造商竞争。2023年,中国对美国的注射器出口量增加了51%。2023年11月,FDA对中国制造的注射器发出了安全警告。

尽管如此,FDA对中国工厂的监管和检查却显得不足。FDA的在线数据库显示,最后一次检查中国的注射器制造设施是在2018年。2022年,FDA没有检查任何中国的医疗设备工厂,而在美国本土检查了1706家设施。考虑到FDA在监管中国和印度仿制药制造商方面的不足,立法者应对FDA是否能保证中国医疗设备制造商为美国市场生产安全产品持怀疑态度。

立法者和监管者需制定政策,确保美国注射器设备制造商能与中国竞争对手公平竞争。美国政府曾对中国商品征收301关税,并实施严格的进口控制和质量监管。据悉,拜登政府正考虑对中国医疗设备征收关税。与此同时,印度和巴西等国已采取措施保护本国医疗技术产业。巴西自2009年起对中国注射器和针头征收140.9%的关税,仅在新冠疫情期间短暂暂停。印度通过“印度制造”计划积极推动国内医疗设备生产,政府采取了多项政策工具和补贴,如“国家医疗设备政策”和“生产挂钩激励措施”。

仿制药市场的激烈价格竞争已导致美国将生产外包至中国,医疗设备行业也面临同样的压力,导致美国仅剩一家主要的注射器和针头生产商。

立法、监管和反制:美国亟需出台一套“组合拳”

解决美国药品短缺危机没有灵丹妙药,但通过实施一系列综合政策,可以显著应对药品短缺问题,预防医疗设备行业的危机,并减少对外国供应链和制造商的依赖。国会中有越来越多的两党共识认为,美国需要启动重大努力,以重建国内必需药品的生产,并改革FDA,以确保对反复违反安全规定的外国药品制造商进行有效监管。

(一)立法:酝酿中的“PILLS法案”

参议院多数党领袖舒默(Chuck Schumer)提出了计划,旨在“修复国家药品供应链并防止未来的危机”,并明确表示需要通过立法解决美国仿制药市场的系统性问题。在立法方面,国会女议员特尼的《生命攸关药品生产长期生产激励法案》(“PILLS法案”)被认为是最佳解决方案。

该法案将通过国内生产税收抵免、国内内容奖金税收抵免和投资税收抵免,激励美国仿制药的战略回流。PILLS法案为活性成分和成品药物制造商提供35%的生产税收抵免,为所有其他组件提供30%的税收抵免,并为药品成分材料中的国内内容比例提供额外的国内内容奖金税收抵免。此外,该法案还提供可选的投资税收抵免,以支持新生产能力的建设,特别是对于资本成本高昂的抗生素生产商。

(二)监管:落实现场检查和数据收集

外国药品制造商长期以来规避了FDA的大部分监管,因为FDA在国外没有法定检查权力,检查能力受到外国国家和公司提供的访问水平限制。FDA的监管不均衡为中国和印度制造商创造了一个数十亿美元的监管漏洞,削弱了FDA保护美国人民的能力。这激励了公司将生产转移到FDA监管力度较小的国家,从而降低了药品供应链的韧性,增加了美国人接触不合格和危险药品的风险。FDA专员卡利夫表示,某些国家直到今年一月才允许现场工厂检查,FDA面临获取药品质量透明信息的严重挑战。

为了应对这一挑战,FDA必须加强对印度药品工厂的现场检查,测试供应给美国患者的药品,并坚决要求安全的制造设施作为在美国市场销售的条件。目前,FDA未对进口药品进行测试,也未检查外国制造商的生产设施。我们建议FDA采取措施,增加对外国药品的监管力度,确保药品质量,并对外国制造商实施严格的检查和测试。

(三)反制:出台针对性的“贸易救济”政策

美国政府需要采取有效的贸易救济措施,以保护国内制造商免受外国政府和制造商的掠夺性政策。印度通过大规模补贴扭曲市场条件,压低美国生产商的价格,商务部已经认定这些补贴是可反补的。美国政府应利用现有的贸易救济措施,如第232条关税和配额,逐步对FDA必要药品列表中的药品施加关税,促进国内投资。此外,第301条关税应扩大到包括关键的仿制药和医疗设备,如注射器和针头,反击外国政府的不公平贸易行为。这样可以防止外国公司通过低于成本的价格销售药品并迅速提高价格,从而保护国内制造商并降低总体医疗保健成本。

总之,美国曾经在制药制造领域领先全球,通过适当的政策、激励措施和监管改革,美国有望再次成为这一关键行业的领导者。

本文为文化纵横新媒体原创编译系列“美国之变的想象与真实”之十九,编译自《美国事务》(American Affairs),原题为《外国政府补贴与国内监管失误:美国“药荒”的根源与对策》(Foreign Government Subsidies and FDA Regulatory Failures Are Causing Drug Shortages in the United States: Here’s How to Fix It),仅代表作者观点,供读者参考。

微信扫一扫,进入读者交流群

本文内容仅为作者个人观点,不代表网站立场。

请支持独立网站红色文化网,转载请注明文章链接----- //www.oliviahoang.com/wzzx/xxhq/bm/2024-08-21/89636.html-红色文化网