国际资本金融攻击对我国综合安全的严重威胁

摘要:国际金融集团控制的资本规模大大超过了任何一个国家的金融市场。这些资本在极少数投资银行指挥下的共同进退,谋求利益的行为,就是产生金融危机的直接原因。金融危机没有蒸发财富,它只是让财富快速、大规模地改变了归属。金融危机的实质是国际垄断资本鲸吞民众财富。

在美圆本币制度下,国际金融垄断集团鲸吞他人财富的经典程序是:扩大货币供应,让货币供给状态从充裕向过剩转化;以超低利率为工具,使投资收益大大超过资金成本,刺激起金融投机泡沫,造成资产价格大幅攀升;统一调动资金在高位套现离场,资本实现盈利目标。

因此,美联储利率降至历史低点就是金融危机爆发的前兆;投资收益大大超过资金成本,金融投机猖獗就是爆发金融危机的警报;金融危机爆发的临界标志:股市、房市、汇市数值同时达到历史高位。

关键词:国际金融垄断,金融危机,警报

一、高度垄断是金融危机的根源

全球前10家金融机构托管资金总额为93.9万亿美元;世界前10家资产管理公司管理着16.7万亿美元的资产;世界前10家对冲基金管理的资产总额为1.7万亿美元。上述这30家金融机构就控制了超过112万亿美元的财富。美国作为世界最大的经济体,创造的GDP为15万亿美元,而全世界各国GDP的总和约为62万亿美元。“富可敌世界”正是这30家金融集团的真实写照。对这些财团而言,资产是投入各种项目挣取更多利润的本钱,是进行资本运作谋求暴利的手段。当它们为谋求利益最大化,把大规模的资金投入各类资本市场,特别是在极少数大投资银行的指导下共同进退,会带来什么后果?

据中国之声2011年2月25日《新闻晚高峰》报道:“德意志银行的韩国经纪子公司面临10亿韩元的处罚。调查交易记录显示,11月11日韩国股市暴跌当天,共有价值2.4万亿韩元的海外投资者卖盘指令被执行,其中约1.6万亿的卖单是通过德意志银行旗下韩国证券公司执行的,德意志银行从中牟取了450亿韩元的利润。”韩国的案例中,国际投行的投资咨询报告实际上发挥着资本总调度、总指挥的作用。

为什么高盛的客户撤出股市就造成他国股市暴跌呢?两军博弈之时,资金分散、决策分散一方亏是必然、赚是偶然。高盛一家的雇员有3.2万人。国际垄断资本在这样庞大的专业团队支持下,或买或卖,统一行动,赚多赔少成为常态。国际资本的账户虽然分散,但在国际投行的统一指挥调度下,共同进退的资金规模远远超过本土投资机构,它们在资本市场兴风作浪乃至控制主导权也就不足为奇。见微知著。海量资本突然从各类市场套现离市的结果,必然导致金融危机。

二、重新认识金融霸权时代关于金融危机的几个习惯说法

1.是财富蒸发还是财富转移?

媒体在描述股市暴跌时,最常用、也是最误导股民的用语是“财富蒸发了”。金融危机的影响和损失绝对不亚于一场大规模热战。但是,金融危机和热战最大的不同是,金融危机不会毁灭财富,更不会让财富从人间蒸发,它只是让财富快速、大规模地改变了归属。

2.是危机爆发还是敛财结束?

媒体经常在股市暴跌后向公众宣布“金融危机爆发了”,把暴跌现象作为危机爆发的起点。韩国政府的调查报告表明,股市暴跌是国际资本在高位套现离场后造成的结果,是财富被掠走的标志。我们认为,把股票暴跌视为社会整体陷入危机的开始不准确:其一,对国际资本而言,股市暴跌是以钱挣钱周期的结束,而不是开始。其二,股市暴跌只是小股民遭殃的起点,垄断财团已经赚得盆满钵溢并无危机,用“金融危机”来指称整个社会陷入危机不确切。其三,股民在股市的投资全部被金融垄断集团吸走,市场现金极度缺乏,社会经济生活面临停顿的危险,从表象看,这似乎是社会危机;从本质看,却是金融资本胁迫政府为他们挣钱支付社会成本的一种手段。我们应当认清“金融危机”的背后国际垄断资本鲸吞民众财富这个实质。

3.一次“危机”和两次“洗劫”。

国际垄断资本从股市高位套现离场,将股民的投资装入自己囊中是第一次财富洗劫。国际垄断资本借助现金短缺的“金融危机”,迫使政府用百姓血汗钱救市支付社会成本是第二次财富洗劫。金融危机800年历史留下的文献表明,金融危机造成的社会成本至少包括三项:政府无偿给银行提供救助资金;政府至少在3年间实行减免税收;政府的公共债务平均扩大186.3%。时下的主权债务危机,将第二次财富洗劫的规模推至历史巅峰。2011年12月7日新华网消息称,据美国《彭博市场》杂志报道,美联储秘密向美国大型银行进行了史上最大规模的注资。美联储从2001年8月至2009年3月,共计向金融体系注入7.77万亿美元。金融危机期间,美联储紧急贷款利率低得超乎想象,如2008年12月利率降至0.01%。这仅仅是美国政府给银行提供的救助资金一项。美国的公共债务上限也一提再提,创出历史新高,达到15.2万亿。政府救市的海量资金都需要用未来的收入偿还。这是主权债务问题的核心。

三、资本运作脉络和金融危机预警机制

以钱挣钱是资本的生存方式和追求的唯一目的。它运作资本,鲸吞他人财富的经典程序是:推动货币从充裕向过剩转化;让投资收益大大超过资金成本,刺激起金融投机活动,让资产价格连续地大幅攀升;统一调动资金在高位套现离场,资本实现盈利目标。

金融危机爆发的前兆:美联储利率降至历史低点;金融危机爆发的警报:投资收益大大超过资金成本,金融投机猖獗;金融危机爆发的临界标志:股市、房市、汇市数值同时达到历史高位。

1.在美元为国际主要货币的前提下,流动性从充裕向过剩转变的推手是美联储,基本的操作工具就是降低美元利率。

美元本位制实行之初,带来了投资能力迅速提高,实体经济发展加快的好处。经济全球化的迅猛发展,很快就把制造业从发达国家转移到人力成本低下的不发达国家,进而促成发达国家国民经济的金融化转型,出现实体经济萎缩;金融服务业比例上升;国民收入中金融收益超过销售利润;投资能力与实体经济的需求完全脱节、不成比例等经济金融化的显著特点。在这个背景下,国际金融垄断集团不再满足挣取商品利润,而是利用自己控制资本和货币的长项,在这个范围内不断作局以鲸吞全球财富。

在这场游戏中,垄断财团集中财富的媒介就是货币。因此,要把分散在百姓手中的财富集中起来,必须提供宽松的货币环境。所谓货币供给充裕是针对实体经济而言,而远远超过实体经济消纳能力的货币供给当属供应过剩。现以近80年来几次大的国际金融危机为例进行分析

美国1929年金融风暴。1921~1929 年8 年间,美联储除了下调联邦基金利率外,一个重要的政策选择就是增加货币供应量。美联储仅在1928年就向它青睐的成员银行发放了600亿美元的货币,这些成员银行用它们15天的银行本票作抵押。如果这些钱全部兑换成黄金,相当于当时世界全部黄金流通量的6倍!通过这种方式发放的美元比纽约美联储银行在公开市场上买入票据所发放的货币量高出33倍!

日本1980年代金融危机。美日“广场协议”签署后,为扩大国内需求,减少日元进一步升值压力,日本开始实行宽松的货币政策和财政政策。日本银行从1986年1月至1987年2月5次下调利率,贴现率从5.0%降到2.5%。为防止日元兑美元汇价继续上升,日本银行在外汇市场上大规模地买进美元、卖出日元,货币供应量因此迅速膨胀,1987年的增长率达到10%以上。

东南亚1997年金融危机。东南亚国家实现了金融自由化,为国际资本直接冲击这些国家的金融体系打开了大门。在东南亚金融危机案例中,流动性不是由本国货币政策当局降息或增发货币造成,而是因大量借入美元,导致流动性泛滥。持有美元的投资机构能大量给东南亚国家放债的根本原因,在于美联储的低利率政策。外债的增长幅度成为流动性增长的外在标志。

美国2008年次贷危机。2001年IT泡沫破灭,美国经济出现衰退。为了刺激经济,美联储采取了极具扩张性的货币政策。经过13次降息,到2003年6月25日,美联储将联邦基金利率下调至1%,创45年来最低水平。

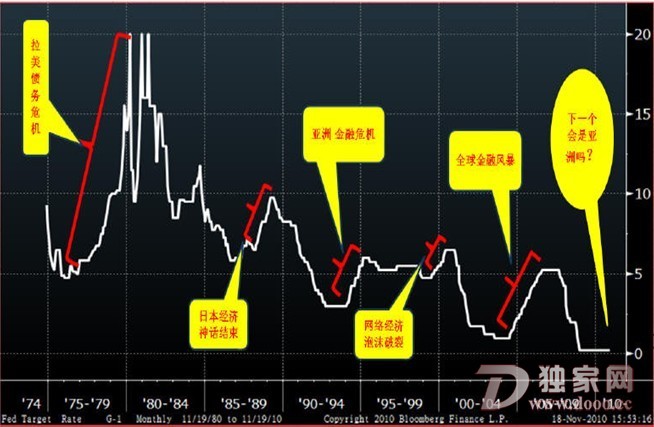

美元利率与金融危机相关性示意图

以上的历史记录表明,美联储的利率创下新低之后不久,就有一场危机到来。因此,美联储每次操作利率下行并创下低利率记录,就意味着一场金融危机开始进入酝酿阶段。低利率记录成为爆发金融危机最早的预警标志。

2.让投资收益大大超过资金成本,推动资产价格不断攀升。

由于实体经济吸纳投资的数量受限于产能和市场,所以金融化时代的海量资金,实体经济无法全部吸收。过剩的资金要寻找出路,自然就流入投机性金融市场。在利润推动下,金融机构争先给借款人提供贷款优惠,金融市场的投机收益就很快会超过借贷成本,使投机活动迅速活跃起来。股票和房地产等资产价格就会脱离经济基本面的支撑,出现迅速而持续的增长,形成泡沫。再以上述几次大的国际金融危机为例,揭示金融机构如何为股票等资产性投资与投机提供廉价的资金为资产泡沫膨涨推波助澜。

美国1929年金融风暴。证券市场上的交易保证金只要求有10%,即可以用1000美元的自由资金购买价值10000美元的股票,其他资金可以借贷。这大大便利了股票市场上的投资与投机行为。在1920年代初期,证券经纪人贷款规模约在10亿美元~15亿美元之间,到1926年初已经扩大到了20亿~25亿美元之间,1927年底达到34.8亿美元,1928年底这一规模已经高达60亿美元。

日本1980年代金融危机。根据日本经济企划厅的统计比较,1984年到1989年,日本的纯固定资产增长了35.4%,土地资产增加了129.2%,股票资产增加了93.4%。80年代后期,日本股价开始飙升。1985年日本的股票市价总额仅为196万亿日元,为该年度GNP的60%。到1987年末,人口只有美国的一半,GNP仅为美国的60%的日本,股票市场成为世界第一,其股票市价总额竟占到全世界股票市价总额的41.7%。日经股票价格指数在1986~1989四年间股票价格上涨了2.7倍。

东南亚1997年金融危机。在条件不成熟的情况下过早地开放了国内金融市场,为几百亿甚至上千亿美元的国际资本直接冲击这些国家的金融体系创造了条件。外资并未如各国政府所愿流入实体经济,而是大量地流向了投机性强的证券市场和房地产市场,导致资产价格飞涨。

1989年泰国住房贷款为1459亿泰铢,到了1996年已经达到7934亿,增长了5倍多。1988~1992年期间,地价以每年20%~30%的速度上涨。1992~1997年7月,地价的上涨速度高达每年40%。

美国2008年次贷危机。在房地产抵押贷款产品创新的推动下,美国房地产金融机构对次级借款人不断降低贷款门槛,促使次级房屋贷款规模迅速扩大,2003年达到4000亿美元,2004年突破1万亿美元,2005年增加到1.4万亿美元,2006年增长放缓。次级房屋贷款在房屋抵押贷款中的比重从1999年2%左右增加到2006年近15%。伴随次级房屋贷款规模的扩大,以此为基础资产的住宅抵押贷款支持证券及相关信用衍生品如GDO、GDO平方、CDO立方、CDS等也得以飞速发展。到2007年一季度末,MBS余额约5.984万亿美元,MBS余额占住房抵押贷款余额(约10.4万亿美元)之比达到57%。2002年开始,美国房价以每年10%以上的速度增长;到了房地产泡沫最为盛行的2005年末,房价年增速达到17%。反映美国10个主要城市房价变动的S&P Case ShiHer指数从2001年1月114.58点上升到2006年6月的226.29点,上涨了97.5%。因此,金融泡沫预警体系的第二阶段标志。

3.“资金调动令”是调动资金在高位套现离场造成资产价格暴跌的黑手。

国际垄断资本利用资金优势洗劫他人财富是金融危机的本质,“自由”、“合法”是国际垄断资本摆脱犯罪嫌疑的挡箭牌与护身符。既然法律保护用钱挣钱的合法性,人们只能去关注金融、经济危机的复杂外表,研究危机的传导机制,相互作用等,而不能追究在“自由”与“合法”外衣保护下的垄断资本的罪责。这也就是800年来都解释不了也预测不了金融危机的原因。

事实表明,查找市场黑手与金融危机的罪魁祸首不是股市暴跌之后的过程和细节,而是发生在“金融风暴”之前的那份“资金调动令”(投资建议报告)或者“调整令”(突然大幅度改变银行利率)。

美国1929年金融风暴。1929年8月9日,美联储将利息提高到6%,紧接着美联储纽约银行将证券交易商的利率由5%提高到20%。美联储猛然提高利率之后,造成银行无法有效发放信贷,美国这只健壮的肥羊由于极度失血而休克。国际银行家们随后一拥而上,以正常价格的几分之一甚至几十分之一的超低价格大举吃进蓝筹股和其它优质资产。在这场空前的经济浩劫中,只有最核心圈子里的少数人事先知道投机大戏即将落幕。这些人当然能够及时抛出股票,购买政府债券,然后完成个人财富的飞跃。例如:亨利•莫金撒在“黑色星期二”(1929年10月29日) 前几天匆匆赶到银行家信托公司,命令他的公司在3天之内卖掉所有股票。他的手下困惑不已,建议他在几个星期的时间里逐步清仓,这样至少要多赚500万美元。亨利•莫金撒勃然大怒,冲着手下人怒吼:“我到这里来不是和你讨论!照我说的去做!”

日本失去的10年。美日“广场协议”之后,日元到1987年2月升值了57%;从1987年到1989年,日本股票价格平均上涨94%,城市土地价格平均上涨103%,东京的地价翻了两倍。1989年底,美国先由财长出面,高调宣称日本泡沫经济处于崩盘边缘,继而以美国金融机构为首的金融垄断集团做空日经指数。日经平均股指从1989年12月31日38915高点下降了63%;市值从1989年底的630万亿日元降至1992年的299万亿日元,三年减少了331万亿日元。1990年,日本皇宫地块的价格相当于美国加利福尼亚所有房地产价格的总和。泡沫破灭后,日本房地产跌去70%。日本因股市和房地产暴跌而造成的损失达6万亿美元,整个国家的财富缩水了近50%。

韩国抓住了德意志银行的黑手。在2010年11月11日韩国股市交易的最后10分钟,韩国Kospi指数大跌48点,这主要是因为期货和股指之间的套利交易。在此期间,外国投资者共发出大约2.4万亿韩元的卖单,而其中大约2万亿韩元都是通过德意志银行在韩国的证券部门操作的。如此大的卖单直接引发了韩国股市大跳水。韩国历时三个月进行调查,抓到了德意志银行发出的资金“调度令”和其他证据:(1)交易指令都来自海外,大部分来自德意志银行。(2)这批巨额卖单是在股市收市前10分钟进行的,也就是别人没有办法做出反应的时候进行这种操作。(3)德意志银行进行了期货和股指之间的套利交易。

高盛在中国发布的资金调度令。2010年11月10日高盛集团向其主要客户发出操作指令、卖出中国股票。在高盛的“资金调度令”下达后,它们获利丰厚悄然逃离顶部。中国股市随后立即连续大幅下跌。这次我方找到了高盛的“资金调度令”,并复原其运作资金的三个阶段:(1)中国股市低迷,众多券商在给客户的操作建议中建议客户卖出持有股票。但国际金融集团却在进行完全相反的动作,步调一致地进行买入操作,并反复向客户强调“买入操作指令”的根据和理由。(2)中国股市突然快速上涨24%的幅度,众多投资者开始跟进买入。中国券商几乎众口一致向客户发出强烈买入的操作建议。(3)高盛集团突然在11月10日向主要客户发出操作指令,建议卖出持有的中国股票。中国投资者股票资产损失比例达到13.4%。上述案例证明,国际金融垄断集团就是发布“资金调度令”或决定发布“调整令”操纵股市暴涨暴跌的幕后黑手。由此可见,信息是金融战的核心。

4.“三个峰值”是资本利益最大化的外在标志。

从资本追求的目的看,既简单又直白:利润。上述案例表明,货币形态的资本除了在汇市可以出现价值变化外,通常是没有任何变化的,变化莫测的是资本的替身——各种有价证券。资本总是先躲进替身与有价证券所有人周旋,等到了市场价值的巅峰,其真身突然带着投资人购买替身的真金白银悄然溜走。

在所有金融危机案例中,资本都严格遵循的这两个行为规范,让我们找到了预警危机的线索。一是不到“峰值”,资本绝对不会现出真身,即攀上“峰值”是资本现身的前提。二是要把替身的市场价值变为现实利润,资本必须脱离替身还原为货币。把替身的市场价值兑现成货币的过程是一个绝对隐秘的过程,信息一旦泄漏,资本很难全身而退。现实生活中,金融资产的“峰值”就是股市、房市和汇市攀升至历史高位。当这些有价证券的市值达到历史高位,就是投资的理论收益达到最大化的时刻,也就是资本应该套现离场的时刻。我们抓住资本现身的前提,也就找到了爆发金融危机的临界标志。

为什么说一定是股市、房市和汇市“三个峰值”同时出现,才标志金融危机迫在眉睫?国际资本投资从来都不会把钱装在一个篮子里。同一笔资金必定是一部分投资股市,一部分投资房地产。一个市场攀升至高位,另一个市场疲软,那就满足不了资本预定的利润目标,所以它不会套现离开。就民族资本而言,他们和国际资本敛财的目标一致,但是对国家宏观经济的作用完全不同,民族资本通常继续参加“血液循环”,不影响国家资金总量,而国际资本进入当地金融市场的目的是来挣钱,利润通常要汇出所在国,性质属于“抽血”。

金融自由化和美元本币制从根本上损害了各国的货币主权。汇率市场化自然也让外汇市场成了一个重要的赢利场所。我国没有实行金融自由化,但汇率在资本跨国流动中仍有着举足轻重的作用。在我国的特定环境中,国际炒家只能以人民币的形式进行套利操作,他们最终要把金融利润汇出中国,自然时刻关注汇率的变化。当股市和房市已经到达历史高位之后,汇率再升高,这就等于给国际金融炒家再增加一个赢利杠杆,提供了出逃时机。这时的汇率必然引爆资金外流。因此,利用“三个峰值”作为金融危机的临界标志完全可行。

四、避免“三个峰值”同时出现,防范国民经济大失血

各国与国际金融炒家的较量不是在股市跳水之后,而是在之前。根据前述的金融危机临界标志,政府可以采取有效应对措施,制止事态恶化。美元汇率创下新低之后,金融管理当局就要采取措施,收紧银根,防止流动性从充裕向过剩发展。如果这个第一道防线没有奏效,出现市场投机收益大大超过资金成本后,政府必须采用综合措施消除金融市场的泡沫。

当“三个峰值”依稀可见,政府就剩下最后一个与金融大鳄搏弈的机会,那就是采取一切必要措施使股市、房市和汇率的峰值此起彼伏,交替升降,力避“三个峰值”同时出现,就能在时机上有效错开国际资本套现离场的时间。资本套现离场的时间一旦呈线性分散,巨额民族财富短时间内流失的现象即剧烈金融震荡就可以避免,国家也就可能避免。

(作者为中国社会科学院世界社会主义研究中心副主任、科研局研究员)

微信扫一扫,进入读者交流群

本文内容仅为作者个人观点,不代表网站立场。

请支持独立网站红色文化网,转载请注明文章链接----- //www.oliviahoang.com/wzzx/llyd/aq/2013-10-17/23264.html-红色文化网